新三板市场是金融创新促进科技创新的重大举措,其开办不仅为资本市场注入了新的生机与活力,也赋予了各类中小型和创新型企业投融资新渠道。本文深入分析文化装备制造业板块挂牌企业的发展环境、产业链、核心运作模式、资本运作情况、财务情况。

1

政策引导创新驱动,全面发展

2015年5月,中国国务院印发《中国制造2025》,部署全面推进实施制造强国战略。这是我国实施制造强国战略第一个十年的行动纲领,其目标是突出创新驱动,优化政策环境,发挥制度优势,实现中国制造向中国创造转变,中国速度向中国质量转变,中国产品向中国品牌转变。

中国制造2025提出,坚持“创新驱动、质量为先、绿色发展、结构优化、人才为本”的基本方针,坚持“市场主导、政府引导,立足当前、着眼长远,整体推进、重点突破,自主发展、开放合作”的基本原则,通过“三步走”实现制造强国的战略目标:第一步,到2025年迈入制造强国行列;第二步,到2035年我国制造业整体达到世界制造强国阵营中等水平;第三步,到新中国成立一百年时,我国制造业大国地位更加巩固,综合实力进入世界制造强国前列。

“2025中国制造”绘制的蓝图,构成了未来一个时期我国文化装备制造业发展的主要背景,也提供了基本的思路。可见,提升文化装备水平,是文化科技融合工作的重中之重。

2016年4月,工信部电子技术标准化研究院发布的《虚拟现实产业发展白皮书5.0》表明,我国虚拟现实正处于产业爆发的前夕,并即将进入持续高速发展的窗口期。

2015年我国虚拟现实行业市场规模为15.4亿,预计2020年国内市场规模将超过550亿。同时,资料显示,中国VR潜在用户达4.5亿。也正是看到了如此庞大的商机及可观的用户群体,除谷歌、Facebook及三星等国际VR先锋正铆足劲向我国市场发力外,国内不少企业也在加紧落子布局。

2016年11月,国务院印发《“十三五”国家战略性新兴产业发展规划》,规划明确指出战略性新兴产业代表新一轮科技革命和产业变革的方向,是培育发展新动能、获取未来竞争新优势的关键领域。

“十三五”时期,要把战略性新兴产业摆在经济社会发展更加突出的位置,大力构建现代产业新体系,推动经济社会持续健康发展。提出打造智能制造高端品牌,大力发展智能制造系统,打造增材制造产业链,促进高端装备与新材料产业突破发展,引领中国制造新跨越。《规划》的提出,将提升文化品牌制造软实力,促进传统文化制造产业向智能化、高科技领域转型。

2017年4月19日,文化部发布《“十三五”时期文化产业发展规划》,文化装备制造业列入坚持创新驱动,促进全面发展十一个重点行业之一,提出“适应沉浸体验、智能交互、软硬件结合等发展趋势,促进文化装备技术研发和升级改造,加强标准、内容和技术装备的协同创新。鼓励研发具有自主知识产权、引领新型文化消费的可穿戴设备、智能硬件、沉浸式体验平台、应用软件及辅助工具。”等具体内容。

总体而言,文化装备是文化和科技融合的切入点,也是国民经济支撑文化产业发展的链接点。在文化与科技融合、文化产业与国民经济融合双重动力的驱动下,文化装备制造业正沿着“转型升级-提高全要素生产率-产业分工协作-空间布局-产业格局”的主轴发展,且随着当前政策环境的优化,文化装备将以创新、智能等为驱动,全面发展,其中AR/VR文化设备、人工智能等领域,在利好环境及产业发展趋势下将有望成为文化装备制造产业的风口。

2

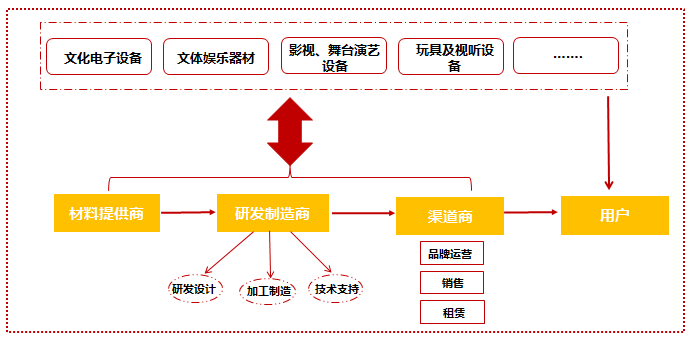

文化装备制造业产业链主要包涵材料提供、研发制造、渠道销售三个环节。新三板文化装备制造企业目前主要涉及到研发制造和渠道销售两个环节。

产业链环节中的研发制造商,主要涉及到文化制造产品的设计、研发、生产、技术支持等服务,其文化产品涵盖较为繁杂,如生产高端智能产品(VR设备等)、数码影音设备、文体娱乐器材等。相关企业通常具有专业化的研发资质和从业人员,尤其在设计研发环节的企业同质化较低,优秀的开发设计团队成为了产业链的稀缺资源;产业链中的渠道商环节,多以相关文化装备用品的推广、营销、销售、租赁为主,该环节企业通过相关的优势渠道,对不同需求类型客户提供针对性地产品销售及品牌推广等服务。如销售节点企业,往往通过经销商、企业团购、直销、网络电商销售相结合的方式拓展业务。

文化装备制造产业链构成情况

3

文化装备制造业挂牌企业的核心运作模式

通过对新三板文化企业研究、结合文化装备制造产业链情况,可以将挂牌新三板的文化装备制造企业归纳划分为以研发制造、研发制造+品牌运营、研发制造+销售、销售服务、技术支持、销售+租赁为主要业务模式的不同类型企业。

1)研发制造类:该类型企业所涉及产品主要有文、体、娱乐器材,文化电子设备,乐器、玩具及视听设备等。相关业务模式涵盖了产品的采购、设计、技术研发、加工制造(自有品牌生产、帖牌生产)等一系列环节,并建立了以市场化为导向的闭环式业务管理流程,主要盈利模式为相关文化装备产品的研发设计收入、代加工及制造收入、技术支持(文化产品相关的软件开发服务等)提供服务收入、相关研发专利的版权交易等方式。

2)研发制造+品牌运营类:该类型企业的业务模式除了上述的研发制造(在此不细说)外,还涉及品牌营销模式。品牌营销模式主要是通过各种资源渠道进行品牌推广和营销服务。该类型企业一般具有完善的以媒体、展会、电商平台等构成的多方位宣传体系,盈利模式主要通过渠道介绍、产品展会、网络推广等多管齐下的营销渠道来获取业务合同,取得相关收入、利润和现金流。

3)销售服务类:该类型企业主要是渠道商通过终端销售与全方位服务结合的商业模式,提升企业的市场竞争力。相关企业通过提供销售服务,各销售渠道代理等,实现以文化装备产品为核心的,针对制造运营商、文化装备厂商、其他渠道服务商和服务消费者的综合性销售服务。相关企业主要以文化装备产品流通中的价差和与运营商合作提供的服务所获取的服务费收入这两种形式获取利润。

4)研发制造+销售类:主要以研发制造和销售两种服务进行商业运转,盈利变现通过研发技术支持服务、产品加工制造和销售服务等产生利润和收入。

5)销售+租赁类:该类型企业依托于自身专业人才队伍优势、经验优势、品牌优势以及渠道优势,为相关中小文化企业及相关对文化装备产品需求的机构等提供产品设备的租赁、销售以及相关技术服务支持(如售后支持)等,获得技术服务、租赁和销售收入等。

6)技术支持类型:该类型企业具有完善的产品设计与产品开发流程,通过市场分析,用户反馈等,进行相关的技术提供。盈利手段通过与各文化装备制造商、产品运营平台、广告营销服务商等合作,产生技术服务相关的利润。

4

资本运作:

文体娱乐器材制造成融资落脚点,垂直布局搭建投资思路

(1)挂牌:研发制造环节主导产业链条

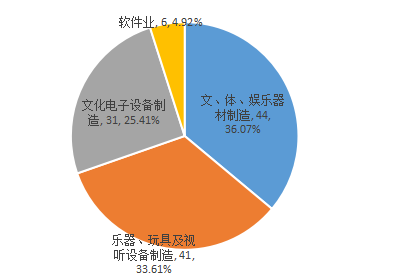

据新元文智-文化产业投融资大数据系统(文融通)统计,截止到2017年12月末,新三板文化装备制造挂牌企业达到122家,其中2017年新增企业数量为41家,数量占比为33.61%。新三板文化装备制造企业主要来自2016年,达到55家,占比45.08%。

另外,从各领域分布来看,文、体、娱乐器材制造企业挂牌数量居首,为44家,占比36.07%;新三板乐器、玩具及视听设备制造业企业数量为41家,占比33.61%,排名第二;文化电子设备制造企业数量稍次之,以31家,占比25.41%;涉及相关软件服务的企业数量仅有6家。从企业归属层级来看,新三板文化装备制造企业中属于创新层的企业数量仅有7家,数量占比为5.74%。

截止2017年新三板文化装备制造业挂牌企业各领域分布情况

数据来源:新元文智-文化产业投融资大数据系统(文融通)

另外,从挂牌企业的运营模式来看,56.56%的文化装备制造类企业以“研发制造+销售”为主,其中该模式中文体娱乐器材制造类企业以42.03%的占比居首,共29家。乐器玩具及视听设备制造领域企业居次席,达39.13%(27家)。

文化电子设备类企业有13家,占18.84%;其次是以提供技术支持模式为主的企业,共22家企业,占比18.03%;产业链下游的销售服务、租赁节点企业占比较少,仅有9.84%。

截止2017年新三板文化装备制造业挂牌企业运作模式分布情况

数据来源:新元文智-文化产业投融资大数据系统(文融通)

(2)融资:文体娱乐器材制造成资本落脚点

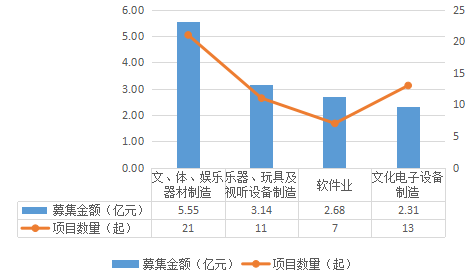

截止到2017年12月末,新三板文化装备制造业挂牌企业共计发生52起融资事件,募集资金达到13.68亿元,且均为定向发行融资。其中2017年度发生事件共有23起,同比增长76.92%;募集金额达到5.88亿元,同比增长127.24%。案例数量、募集金额均达到了近五年来最高值。

另外,从文化装备各细分领域来看,文、体、娱乐器材制造业领域融资金额最大,累计募集资金达5.55亿元,涉及融资事件21起;其次是乐器、玩具及视听设备制造领域,募集资金为3.14亿元(11起);相关软件业融资事件发生7起,涉及资金2.68亿元。综上可见,文、体、娱乐器材制造作为产品研发、加工制造、技术支持产业链节点的典型领域,多数企业具有丰富的科研专利,内容优势明显,正逐步成为资本布局的落脚点。

截止2017年新三板文化装备制造挂牌企业各领域融资分布

数据来源:新元文智-文化产业投融资大数据系统(文融通)

(3)投资:设立子公司为主要方式,垂直布局为重点思路

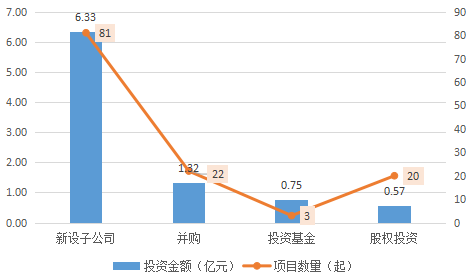

截止到2017年底,新三板文化装备制造挂牌企业累计投资8.97亿元,案例数量为126起,其中2017年全年新三板文化装备制造企业投资规模为5.07亿元,占比56.51%,案例数量为69起,占比为54.76%。从投资方式来看,采用设立子公司的投资方式流出资金规模最大,达到6.33亿元(81起);其次为并购投资,流出资金1.32亿元,数量涉及22起;排名第三的投资基金,投资资金规模为0.75元,数量3起。

总体上,从该领域挂牌企业的资金投向来分析,39.81%的资金流向了相关文化装备制造方向,涉及事件48起(占比38.10%)。其余的资金分别投向了体育赛事运营、电影院线、动漫制作与发行、游艺娱乐、金融等。可见当前文化装备制造挂牌相关企业在扩张路上,以设立子公司、并购形式进行产业链垂直一体化布局为主,紧抓产业链各节点,实现研发、设计、销售等一体化模式,这也将是文化装备制造领域传统产业转型升级的趋势。

截止2017年新三板文化装备制造企业投资方式分布

数据来源:新元文智-文化产业投融资大数据系统(文融通)

5

平均营业收入过亿元,企业间体量相差悬殊

据统计,除了20家未统计2017年财报的企业外,102家新三板文化装备制造企业中有68家企业实现盈利,数量占比为66.67%。34家企业出现不同程度的亏损,亏损幅度从1.16万元至6534.92万元不等;从营业收入来看,新三板文化装备制造企业平均营收为11302.28万元,营收区间从310.06万元至113176.01万元不等,可见不同的企业市场占有率差距较大。

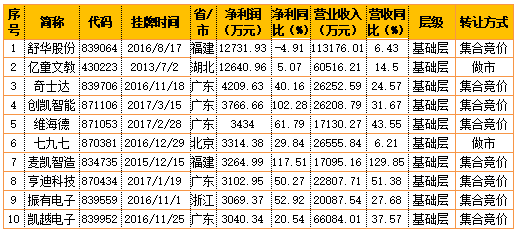

2017年新三板文化装备制造企业盈利排行top10

数据来源:新元文智-中国文化产业投融资数据平台

(1)新三板文体娱乐器材制造类企业财务平均水平中等,超六成盈利

据统计,2017年新三板文、体、娱乐器材制造业相关企业平均营业收入水平为11179.66万元,较文化装备制造行业的平均营收低约122.62万元,其中营业收入过5亿元的企业有舒华股份、亿童文教2家。盈利水平方面,23家企业处于盈利状态,占比62.16%(7家企业未能被统计财务数据),其中盈利超亿元的有舒华股份、亿童文教2家企业;14家企业亏损,占比37.84%。整体上该领域的平均盈利水平830.95万元,高出行业平均盈利水平81.98万元,企业运营情况以及盈利能力大约均处于行业中等水平。

(2)乐器、玩具及视听设备制造业平均盈利能力突出,未来前景可观

2017年,除6家企业未能被统计财务数据外,新三板乐器、玩具及视听设备制造相关领域整体平均净利润为885.00万元(高出行业平均净利润136.04万元),平均营业收入达到11157.16万元(较行业平均营收水平低145.13万元)。另外,相关企业盈利数量占比高达68.57%(24家),盈利过三千万的有奇士达、创凯智能、维海德、七九七、亨迪科技5家企业。相信,未来在我国《“十三五”国家战略性新兴产业发展规划》等相关政策红利及人工智能热的影响下,文化类高端智能设备将备受关注,行业所涉及的VR/AR智能视听设备、人工智能玩具产品、穿戴式移动设备等,或将在文化消费市场获取更多的占有率,各企业凭借自身科技内容创新优势,将逐渐站稳市场。

(3)文化电子设备制造业平均营收水平最高,盈利企业占比大

根据新元文智-中国文化产业投融资数据平台显示,文化电子设备制造业中有6家挂牌企业未能统计2017年财务数据,统计的25家挂牌企业平均营业收入为13465.35万元,平均净利润为831.43万元,相关企业盈利数量占比为76.00%。总体来看,2017年文化电子设备制造业平均营业收入、盈利企业数量占比全行业领先。其多数企业处于行业产业链下游的设备代理商、品牌运营商,业绩受到上游行业市场波动明显,预计在技术研发、经销模式等方面的业务扩展上提升空间较大。

6

高业绩聚焦目光,创新、智能、高端决定投资趋势

(1)领域竞争:创新、智能、高端将引领市场热点

根据科技技术资源的差异性特点,新三板挂牌的文化装备制造企业可分为乐器、玩具及视听设备制造,文、体、娱乐器材制造和文化电子设备制造等。其中第一类中的视听设备制造及第三类文化电子设备制造企业大多以高端智能装备制造切入全产业链,由于行业门槛较高,这类企业需要技术资源和经验积累助力公司布局,但是大部分资本实力较弱,企业面临科技研发、引进高技术人才、业务转型等压力较大。

不过,围绕着科技产品研发,内容开发等历来是资金投资热点,但科技公司烧钱的本质并不会改变,因此,资源优势突出、运营模式相对较稳定、快速成长的企业会成为当下投资趋势。而第一类中的乐器、玩具制造和文、体、娱乐器材制造企业主要为部分体育用品、娱乐等文化用品器材相关公司,辅助产品居多,参与高新技术创新相对较少,只有在小众细分行业的龙头公司值得关注。

(2)企业竞争:业绩突出企业值得关注

从企业盈利变现能力来看,科金明、新柏石、由我科技三企业2017年均出现了大规模净利润增长,其中科金明净利润971.9万元,同比增长605.56%,营业收入达30462.13万元,同比增长51.37%;新柏石净利润为389.93万元,同比增长439.26%,营业收入6272.66万元,同比增长30.36。从企业规模来看,舒华股份、凯越电子、亿童文教、同辉佳视、锐丰科技全年营收均达到5亿元以上。相对而言,上述企业营业业绩喜人,经营状况良好,表现出了一定的市场占有力和经营潜力,值得关注。

7

文化装备制造业-广州市锐丰音响科技股份有限公司

(1)挂牌情况

广州市锐丰音响科技股份有限公司于2015年9月16日正式在全国中小企业股份转让系统公开挂牌转让,简称“锐丰科技”,代码833548,转让方式为集合竞价,属于基础层。

(2)基本情况

广州市锐丰音响科技股份有限公司成立于2010年,一直致力于专业音响产品的研发、设计、生产、销售及相关服务,已经形成自有品牌产品销售、扩声系统工程及技术服务、国外品牌产品代理销售三大业务板块;是国内领先的专业音响扩声系统整体解决方案提供商之一。

锐丰科技主要提供专业扩声系统方案设计、开发制造、安装调试、技术服务全流程一体化解决方案,产品广泛运用于体育场馆、办公大楼、剧院礼堂、演艺活动、公共广播等场所,并积极拓展声光电文化创意项目如音乐节、灯光节、城市景观声光电工程等。锐丰科技通过加强技术研究和产品开发,提高项目整体解决方案服务水平,向产业链条的各项细分业务领域进行深度拓展,加强对声光电行业的垂直整合,以及构建内容+硬件无缝联接的可持续发展产业闭环,实现文化与科技的结合。具体而言,公司商业模式包括:

1)采购模式

目前,锐丰科技的采购业务主要通过询价比较的方式进行。通过利用自身的规模优势,与供应商签订统一合同,进行集中采购,有效降低了采购成本。每年在产品质量、价格和供货周期等方面对供应商进行评级管理,淘汰不合格供应商,并与合格供应商建立长期稳定的合作关系,以保证采购产品的质量、价格和交货期。

2)生产模式

生产计划根据客户需求和销售计划制定,采取以自主生产为主,外协加工为辅的生产运营模式。根据产品的生产特点以及市场响应速度要求,合理进行资源配置,部分产品和非关键部件在公司产能交货时间紧张时,在提供设计方案和功能要求交后由合适的外协厂商生产。

3)销售模式

产品以内销为主,内销收入占公司产品销售额的比例达到95%以上。对于内销和外销,公司采取不同的销售模式。在国内市场,锐丰科技的产品采取了“直销+分销”相结合的销售模式,即根据不同类型客户形成经销商分销、重点客户直销的销售模式。目前,在国内已经建立起覆盖全国31个省市的综合销售和工程服务网络。对于海外市场,设立了国际部,专门负责公司产品的海外销售。

4)文化旅游及演艺模式

通过整合资源积极拓展文化品牌节目,并利用中国丰富的旅游资源,打造旅游城市音乐节、灯光艺术节、城市亮化工程、文化演艺活动等,提升旅游城市的曝光率及人流量,吸引相关商业机构的合作开发。在形成品牌效应后以点带面不断扩大项目的影响力,逐步复制到全国各地,同时精心布局承办大型周期性体育赛事的开闭幕式等重大活动,并带动传统产品销售及工程建设、技术服务,形成公司新的营业收入和利润增长点。

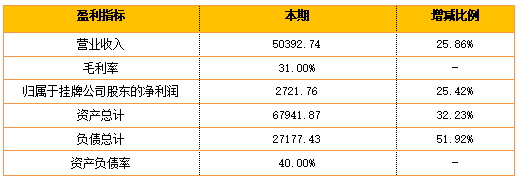

锐丰科技2017年全年实现营收5.04亿元,较去年同期增长25.86%,主要原因是公司加大工程与技术服务业务中的声光电文化创意业务的投入力度,声光电文化创意业务较去年同期实现大幅增长。截止2017年12月31日,锐丰科技资产总计为6.79亿元,较上年期末增长32.23%。资产负债率为40%,较上年期末34.82%,增长5.8个百分点。

2017年锐丰科技主要财务指标

数据来源:新元文智整理

1)产品体系丰富,打造高端品牌

锐丰科技拥有多个产品系列、100多种规格的自有品牌产品体系。旗下LAX通过联合国外专业音响KSAudio共同研发,打造国内高端品牌LAXPRO,进军全球高端演出市场。

2)积累项目解决方案经验,布局声光电文化产业

在文化娱乐、体育赛事等行业成功完成多项重点项目的扩声系统解决方案,并带动自有产品销量。锐丰相继参与北京奥运会、广州亚运会、广东省第十四届运动会等大型活动工程项目,积累了丰富的项目经验。为拓展业务规模,积极布局声光电文化产业,产品和服务获得了各级政府的认可。

3)未来发展路线较为清晰

受益于体育产业和文化娱乐的持续利好,锐丰科技将继续加强在大型工程项目解决方案及服务的重点布局。拟通过工程项目经验,整合行业资源,打造产业链闭环,由解决方案提供商向大型工程项目运营商逐渐转变。

随着文化娱乐行业的持续发展和日益繁荣,有力地带动了各类剧院、影剧院、音乐厅、KTV、酒吧等文化娱乐设施的建设或改建,极大地刺激了对专业音响及配套设备的采购需求,加之国内各大城市频繁的演出活动,专业音响租赁市场也获得了快速发展。

从长远来看,专业音响的市场前景非常可观。但在布局声光电系统集成工程及泛文化产业项目整体解决方案服务过程中,当地政策的连续稳定性、商务营销的可行精准性、文化消费的地域差异性、工程项目的前期投入大结算周期长等特点,都会对公司未来业绩快速增长、抗风险能力造成不确定性的影响